Les chiffres français du marché de la vidéo physique ne sont pas bons. La numérisation des supports aurait pu relancer le secteur, mais le marché de la VoD montre également ses premiers signes de faiblesse. Inquiétant pour un marché de la vidéo qui était devenu le premier marché du cinéma.

En dix ans, le panorama de la vidéo a bien changé comme le montre une récente étude du CNC consultable ici. Au milieu des années 2000, on voyait la VHS disparaître alors que s'annonçait l'arrivée du Blu-Ray. La VHS a pratiquement disparu en 2005 et le blu-ray a fait son apparition en 2007. Il y a donc eu une période où le DVD était roi. Il est d'ailleurs encore largement dominant, représentant les trois quart des achats physiques. Sur les nouveaux supports, le film de fiction s'est imposé depuis longtemps comme le genre dominant alors qu'il était minoritaire au début, sans doute parce que les prix des premiers DVD étaient à un niveau qui le destinait économiquement et symboliquement à des genres à usage multiple (musique, enfant, documentaire) ou aux films-évènement.

En valeur, le marché s'est effondré, chutant de près de moitié entre 2003 et 2014. Il représente désormais moins d'un milliard d'euros de chiffre d'affaires cumulé (TTC). La vidéo physique a baissé encore plus vite puisqu'elle est passé de 1.975 M€ à 798 M€ en 2014. Le premier semestre 2015 montre une poursuite de la chute (-14,5%) Si cette baisse était initialement uniquement en valeur (le nombre d'unités vendues restait constant autour de 140 millions de DVD/Blu-ray), la chute est brutale en volume depuis quatre ans, amenant les professionnels à résister sur la baisse des prix. On constatait même en 2014 une augmentation des prix des DVD de catalogue - c'est-à-dire hors nouveauté - de 2,8%, soit nettement plus que l'inflation ; le prix moyen s'élève à 8,9€. Mais 2015 montre que cette résistance sur les prix touche à sa fin et que la baisse des prix reprend : -4,3% sur les nouveauté et -4,9 sur les vidéos physique "catalogue".

Au niveau des nouveautés, le prix des blu-rays (20,9€) reste bien supérieur à celui du DVD (à 15,65€), permettant de segmenter le marché. Même si l'écart de prix tend à se réduire avec le DVD, le blu-ray reste un produit haut-de-gamme ; il ne parvient pas à créer un effet d'éviction du DVD alors que les téléviseurs HD sont devenus la norme (taux d'équipement à 82% fin 2014)

Le blu-ray 3D, qui aurait pu être un moteur du support, ne décolle pas : avec 484 références, il ne représente que 1,3% des volumes de la vidéo physique, bien loin du taux d'équipement en téléviseur 3D de 14%.

En dix ans, le panorama de la vidéo a bien changé comme le montre une récente étude du CNC consultable ici. Au milieu des années 2000, on voyait la VHS disparaître alors que s'annonçait l'arrivée du Blu-Ray. La VHS a pratiquement disparu en 2005 et le blu-ray a fait son apparition en 2007. Il y a donc eu une période où le DVD était roi. Il est d'ailleurs encore largement dominant, représentant les trois quart des achats physiques. Sur les nouveaux supports, le film de fiction s'est imposé depuis longtemps comme le genre dominant alors qu'il était minoritaire au début, sans doute parce que les prix des premiers DVD étaient à un niveau qui le destinait économiquement et symboliquement à des genres à usage multiple (musique, enfant, documentaire) ou aux films-évènement.

En valeur, le marché s'est effondré, chutant de près de moitié entre 2003 et 2014. Il représente désormais moins d'un milliard d'euros de chiffre d'affaires cumulé (TTC). La vidéo physique a baissé encore plus vite puisqu'elle est passé de 1.975 M€ à 798 M€ en 2014. Le premier semestre 2015 montre une poursuite de la chute (-14,5%) Si cette baisse était initialement uniquement en valeur (le nombre d'unités vendues restait constant autour de 140 millions de DVD/Blu-ray), la chute est brutale en volume depuis quatre ans, amenant les professionnels à résister sur la baisse des prix. On constatait même en 2014 une augmentation des prix des DVD de catalogue - c'est-à-dire hors nouveauté - de 2,8%, soit nettement plus que l'inflation ; le prix moyen s'élève à 8,9€. Mais 2015 montre que cette résistance sur les prix touche à sa fin et que la baisse des prix reprend : -4,3% sur les nouveauté et -4,9 sur les vidéos physique "catalogue".

Au niveau des nouveautés, le prix des blu-rays (20,9€) reste bien supérieur à celui du DVD (à 15,65€), permettant de segmenter le marché. Même si l'écart de prix tend à se réduire avec le DVD, le blu-ray reste un produit haut-de-gamme ; il ne parvient pas à créer un effet d'éviction du DVD alors que les téléviseurs HD sont devenus la norme (taux d'équipement à 82% fin 2014)

Le blu-ray 3D, qui aurait pu être un moteur du support, ne décolle pas : avec 484 références, il ne représente que 1,3% des volumes de la vidéo physique, bien loin du taux d'équipement en téléviseur 3D de 14%.

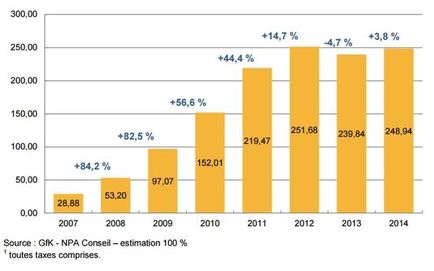

Les espoirs fondés sur le déploiement de la Video on Demand (VoD) ont déçu. Après une période de croissance forte de 2007 à 2012, le marché stagne autour de 250 M€ de chiffre d'affaires. Il avait même régressé en 2013 avant une timide reprise en 2014.

Pourtant, le nombre de plateforme a explosé : on en compte 90 en France d'après le CNC. L'usage de la VoD sur ordinateur s'est aussi installé, un quart de la consommation passant par ce canal. Et pourtant, le support dématérialisé a du mal à s'imposer. La VoD est encore largement consommée à l'unité, à hauteur de 76%, au détriment des offres par abonnement (SVod). L'offre de Canal+, via sa filiale spécialisée, CanalPlay, n'a pas encore réussie à installer le marché. L'arrivée fin 2014 de Netflix pourrait changer la donne et stimuler le secteur. Avec 65 millions d'abonnés dans le monde, la plateforme américaine a les moyens d'investir, produisant même des œuvres originales (House of cards, Daredevil - très bien accueillis - ou encore Marseille en cours de production) ou achetant des droits avec exclusivité pour le monde entier dont la France. Netflix vient d'ailleurs d'annoncer qu'il veut investir 6 milliards de dollars dans l'acquisition et la production de programmes pour garantir ses exclusivités.

Les chiffres du CNC sont incomplets, mais Znet.com estime le chiffre réel à 550.000 abonnés - consentants- à la sVod (étude Digital Home Révolution complète ici). Avec 50 M€ de chiffre d'affaires pour la VoD (hors sVoD donc), on est très loin en France des 552 M$ du même marché aux États-Unis (auxquels il faut ajouter 410 M$ en téléchargement définitif). Il y a donc un grand potentiel à concrétiser en France.

On notera juste que les études actuelles ne prennent pas en compte la Vod adulte qui pourrait représenter une partie importante de la consommation (25% comme dans les années 70 ou dans les motivations d'abonnement de canal+ dans les années 90 ?). La concurrence des plateformes comme Youporn peut néanmoins aussi peser sur cette filière très particulière.

L'offre de divertissement sur de nouveaux supports (tablette, smartphone ...), le développement de divertissements concurrents (jeu vidéo, réseaux sociaux ...) ainsi que des usages qui s'adaptent à la technologie (piratage, télévision de rattrapage) sont venus profondément changer les habitudes des consommateurs. Le secteur de la vidéo se transforme, mais, comme ailleurs, il a besoin de temps, faute d'avoir mué plus tôt.

Avec la transformation numérique de l'économie où les nouveaux modèles viennent remplacer les anciens, la vidéo a comme ailleurs du mal à se reconstruire. Comme ailleurs, elle manque de temps pour accompagner ces changements qui se sont accélérés par rapport à la décennie précédente. Et ce n'est pas fini !

Les chiffres du CNC sont incomplets, mais Znet.com estime le chiffre réel à 550.000 abonnés - consentants- à la sVod (étude Digital Home Révolution complète ici). Avec 50 M€ de chiffre d'affaires pour la VoD (hors sVoD donc), on est très loin en France des 552 M$ du même marché aux États-Unis (auxquels il faut ajouter 410 M$ en téléchargement définitif). Il y a donc un grand potentiel à concrétiser en France.

On notera juste que les études actuelles ne prennent pas en compte la Vod adulte qui pourrait représenter une partie importante de la consommation (25% comme dans les années 70 ou dans les motivations d'abonnement de canal+ dans les années 90 ?). La concurrence des plateformes comme Youporn peut néanmoins aussi peser sur cette filière très particulière.

L'offre de divertissement sur de nouveaux supports (tablette, smartphone ...), le développement de divertissements concurrents (jeu vidéo, réseaux sociaux ...) ainsi que des usages qui s'adaptent à la technologie (piratage, télévision de rattrapage) sont venus profondément changer les habitudes des consommateurs. Le secteur de la vidéo se transforme, mais, comme ailleurs, il a besoin de temps, faute d'avoir mué plus tôt.

Avec la transformation numérique de l'économie où les nouveaux modèles viennent remplacer les anciens, la vidéo a comme ailleurs du mal à se reconstruire. Comme ailleurs, elle manque de temps pour accompagner ces changements qui se sont accélérés par rapport à la décennie précédente. Et ce n'est pas fini !

Flux RSS

Flux RSS